가상자산 시장 냉각 후폭풍

韓투자자 대거 몰렸던 MSTR

비트코인 휘청이자 주가 급락

비트마인은 고점 대비 4분의 1

시장선 "코인 보유 기업 주의"

비트코인을 비롯한 주요 코인들의 가격이 연일 하락하고 있다. '비트코인 전도사' 마이클 세일러를 추종하며 관련 종목을 대거 사들였던 서학개미들 역시 막대한 손실의 덫에 걸렸다.

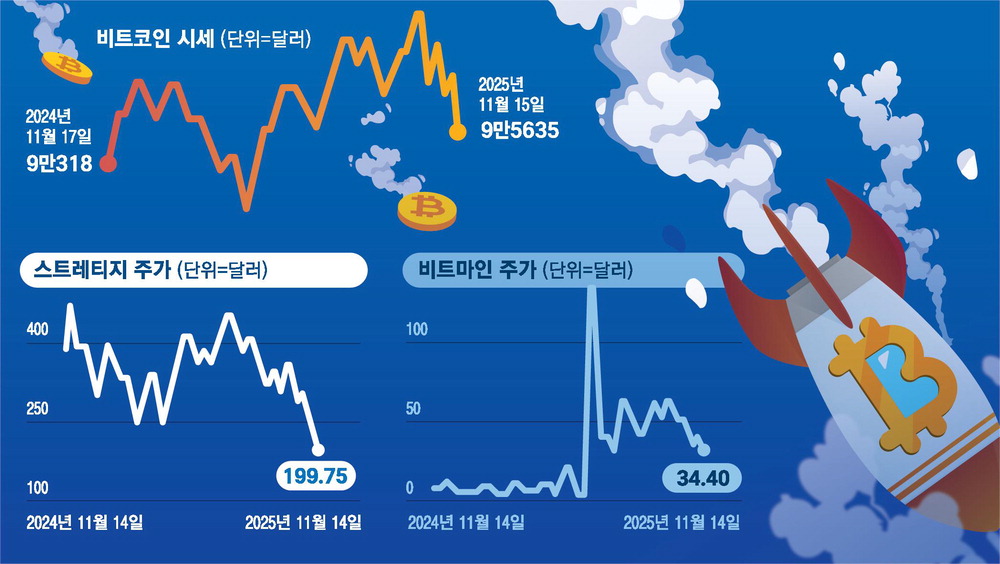

17일 블룸버그에 따르면 이날 비트코인 가격은 9만3714달러(약 1억4000만원) 아래로 떨어지며 지난해 말 종가 수준으로 회귀했다. 지난 10월 6일 기록한 사상 최고치 12만6251달러(약 1억8900만원)와 비교해 불과 한 달여 만에 25% 이상 폭락했다. 이날 국내 가상자산거래소 업비트에서도 비트코인은 1억4000만원 선에서 거래되며 10월 고점(약 1억7000만원) 대비 크게 하락한 모습을 보였다.

코인 자체에 투자한 투자자는 물론 디지털자산비축(DAT) 기업에 투자한 서학개미들 역시 주가 하락에 날로 손실이 커지고 있다. DAT 기업은 보유한 자산으로 특정 코인을 사들이는 것을 성장 전략으로 삼는다. 대표적인 곳이 비트코인을 사들이는 스트레티지(MSTR)와 월가 대표 낙관론자인 톰 리 펀드스트랫 공동창업자가 이사회 의장을 맡은 비트마인(BNMR)이다. 비트마인은 이더리움을 사들이는 전략을 취한다.

올해 7월 비트코인 랠리와 함께 신고가 455.9달러를 기록했던 스트레티지 주가는 지난 14일(현지시간) 뉴욕 증시에서 200달러 아래인 199.75달러로 추락했다. 시가총액이 4개월여 만에 고점 대비 56%나 증발했다. 가상화폐에 친화적인 도널드 트럼프 미국 대통령이 대선에서 승리를 거둔 이후였던 작년 11월 14일 종가(327.67달러)와 비교해도 주가가 39%나 내렸다. 비트코인 상승기에는 레버리지 효과를 누렸지만, 하락기에는 그 위험이 고스란히 독이 되어 돌아온 셈이다.

세계 1위 이더리움 보유 상장사로 떠오른 비트마인의 상황은 더욱 처참하다. 단기 차익을 노린 투기성 자금이 몰리면서 비트마인은 뚜렷한 실적이나 호재 없이 올해 여름철 폭등세를 탔다. 지난 7월 1일 톰 리 공동창업자를 이사회 의장으로 선임했다는 호재를 타고 7월 3일 신고가 135달러까지 치솟았다가 지난 14일 34.4달러까지 하락했다. 이 기간 주가는 4분의 1 토막이 났다.

스트레티지 주가는 작년 10월 11일부터 지난 13일까지 200달러 선 위에 머물렀다. 한국예탁결제원에 따르면 이 기간 서학개미가 순매수한 스트레티지 주식 규모는 36억9872만달러(약 5조3883억원)에 달한다. 13일 기준 보유 금액은 8억6966만달러(약 1조2678억원)로 서학개미 순매수 종목(상장지수펀드(ETF) 제외) 중 15위에 이름을 올리고 있다.

비트마인 주가는 올해 8월 6일(종가 38.47달러)부터 11월 13일(종가 36.57달러)까지 줄곧 36달러보다 높았고, 이 기간 서학개미가 순매수한 규모는 17억6112만달러(약 2조5692억원)에 달한다. 현재 보유 규모는 8억6720만달러(약 1조2649억원)로 미국 주식 중 16위를 차지하고 있다. 이외에도 서학개미들은 스트레티지 주가의 2배를 추종하는 ETF 상품인 MSTU 등을 대거 사들였다.

이들 기업은 투자 전략이 달랐지만, 기업의 본질적인 펀더멘털이 아닌 '비트코인 또는 이더리움 시세'라는 단 하나의 변수에 모든 것을 건 '올인' 베팅을 했다는 공통점이 있다.

가상자산 리서치 기관인 텐엑스(10X)리서치는 최근 보고서에서 이들 DAT 기업에 투자한 개인의 손실액이 전 세계적으로 총 170억달러(약 22조원)에 달한다고 추산했다.

한편 스트레티지와 비트마인 주가는 한동안 더 하락할 것이란 전망이 나온다. 이들 기업이 가상자산을 비축하는 과정에서 현금이나 유동성이 풍부한 비트코인·이더리움이 아닌 알트코인 등을 활용했다는 지적이 끊이지 않고 있어서다. 임의로 높은 가격을 책정한 알트코인 등을 기반으로 DAT 기업들이 몸값 부풀리기를 했다는 얘기다.

가상자산 데이터 플랫폼 아르테미스 터미널에 따르면 DAT 기업들의 총 순자산가치(NAV)는 지난 10월 초 약 1250억달러(162조원)로 정점을 찍었다. 주가가 순자산가치 대비 몇 배에 거래되는지(프리미엄)를 보여주는 'mNAV 배수'는 일부 DAT 기업의 경우 40배를 넘어서기도 했다. 보유 자산 가치보다 40배 비싸게 거래된 것이다. 하지만 10월 이후 시장이 냉각되자 이 프리미엄은 순식간에 사라졌고, 현재 1~2배 수준으로 폭락했다.

전문가들은 이러한 '현물 기여' 방식이 사실상 내부자들이 자산을 공급하고 스스로 가치를 매긴 뒤 성공적인 자금 조달이라는 '외관'만 꾸미는 '자전거래'와 다름없다고 지적한다.

일례로 최근 DAT 기업으로 변신한 타리뮨은 '캔턴 코인' 매입을 위해 5억4500만달러를 유치했지만, 이 중 80%가 비상장 상태였던 캔턴 코인 현물이었다. 회사는 가치를 개당 20센트로 책정했지만, 이달 10일 상장 후 가격은 11센트까지 추락했다.

매일경제